UCTAT Newsletter n.42 – febbraio 2022

di Paolo Debiaggi

I bonus fiscali legati ai lavori di ristrutturazione del patrimonio edilizio sono stati introdotti in Italia da oltre 10 anni. La ragione di tale misura risiedeva nel voler favorire da un lato il miglioramento dello stato manutentivo dello stock edilizio, dall’altra quello di incentivare la ripresa del settore a seguito della crisi del 2008. Bonus ristrutturazioni, ecobonus, sismabonus, bonus mobili, bonus verde, hanno dato la possibilità ai cittadini/contribuenti di poter portare parzialmente in detrazione dai propri redditi (36-50-65% a seconda dei periodi e della tipologia di intervento) nei dieci anni successivi, l’investimento eseguito per la riqualificazione del proprio immobile. Queste misure, dapprima eccezionali, sono state nel tempo confermate, un po’ rimaneggiate, fino a diventare, di fatto, strutturali.

Recentemente, con il Decreto Rilancio (D.L. 34/2020), uno di questi bonus, il cosiddetto Ecobonus, è stato rafforzato dando vita al cosiddetto Superbonus, che prevede, per alcuni interventi di efficientamento energetico sugli immobili residenziali, la possibilità per il contribuente di portare in detrazione nei quattro anni successivi fino al 110% della spesa sostenuta. Si tratta di una politica introdotta per imprimere un’accelerata alla cosiddetta transizione energetica, andando a migliorare le prestazioni di parte del patrimonio edilizio italiano decisamente energivoro ed inquinante.

Affinchè questa nuova misura non risultasse solo a favore dei ceti medio-alti che avessero la capacità fiscale di detrarre dal proprio reddito annualmente somme consistenti, il Governo ha introdotto la possibilità di cessione del credito fiscale maturato a seguito dell’intervento dal contribuente verso terzi, possibilità poi estesa anche agli altri bonus edilizi esistenti.

L’iniziativa Superbonus 110% è stata accompagnata fin dalla sua prima definizione da un assai oneroso groviglio di regole e procedure mirate a verificare preventivamente requisiti, modalità e tipologie di interventi finalizzati al raggiungimento di un preciso obbiettivo, ovvero un effettivo, significativo e certificato miglioramento di efficienza energetica del fabbricato a fine intervento. Il professionista tecnico, chiamato a certificare il raggiungimento di tale obiettivo, a differenza degli altri bonus edilizi, è stato responsabilizzato non solo di valutare e dichiarare sia i requisiti di partenza che l’effettivo avvenuto raggiungimento del risultato finale, ma anche che ciò sia avvenuto attraverso l’utilizzo di tecniche e materiali idonei e a prezzi uguali e/o inferiori ai prezzi medi di mercato. A rimarcare ulteriormente il ruolo del tecnico sull’intero processo soggetto a Superbonus, non solo responsabile nel merito tecnico ma anche nella correttezza procedurale, questi è stato chiamato a dotarsi di specifica assicurazione di responsabilità civile a copertura dell’intero ammontare dell’investimento asseverato, oltre che assoggettabile di ammende nel caso di riscontrate inesattezze e mancanze. Inoltre, nel caso il cittadino optasse per la cessione del credito fiscale a terzi, una verifica andrà fatta ad opera di un professionista accreditato per le dichiarazioni fiscali che dovrà, attraverso un visto di conformità, accertare ulteriormente la correttezza dell’intero iter insieme all’esistenza effettiva del credito fiscale.

Con la legge Finanziaria del 2020, è stato anche introdotto, fortemente voluto dal Ministro della Cultura, il bonus Facciate al fine di “abbellire gli edifici delle nostre città”. Questo prevede che il costo dei lavori di manutenzione dei fronti di fabbricati visibili da spazio pubblico possa essere portato in detrazione fiscale per il 90% del suo importo, percentuale già ridimensionata al 60% nella successiva Finanziaria.

Qualsiasi misura economica “eccezionale”, ovvero a scadenza, avrebbe bisogno di essere ben definita sin dal suo avvio. Purtroppo, è quello che non è accaduto con le detrazioni fiscali del 110% che, in solo ventuno mesi, hanno ricevuto ben cinque provvedimenti attuativi, svariate disposizioni interpretative messe a punto dall’Agenzia delle Entrate e dodici correttivi, di cui ben sei sono stati disposti da provvedimenti d’urgenza, sotto forma di Decreti Legge che hanno provato a risolvere problematiche riscontrate nel corso dell’applicazione della norma.

In particolare, a partire da fine maggio 2021 sono state introdotte le modifiche più significative che hanno inciso, nel giro di pochi mesi, sull’operatività stessa del bonus 110%. Dopo i primi rilievi dell’Enea e le prime denunce dell’Agenzia delle Entrate sull’utilizzo fraudolento dei bonus è avvenuto un cambio radicale nel processo di modifica del Decreto Rilancio originale. Arriva, infatti, il cosiddetto Decreto Antifrode che inserisce nuove strette soprattutto agli altri bonus fiscali per i cui crediti fiscali generati si voglia beneficiare dell’utilizzo delle opzioni alternative (sconto in fattura e cessione del credito). La stretta introdotta riguarda la necessità che le spese oggetto di cessione del credito vengono certificate congrue ai valori medi di mercato da parte di un Professionista tecnico.

Dopo la Legge di Bilancio 2022, in un momento in cui sembrava che il settore avesse assimilato le misure antifrode, arriva un nuovo provvedimento d’urgenza che ha nuovamente messo in crisi l’intero sistema: il Decreto Sostegni-ter modifica chirurgicamente l’articolo 121, comma 1 del Decreto Rilancio sulle opzioni alternative. Viene eliminata la cessione multipla del credito fiscale riducendola ad un solo passaggio di mano possibile. Modifica che ha messo in crisi tutto il processo, eliminando la moneta fiscale nata a seguito del meccanismo di cessione, con la conseguente paralisi del settore, bloccando cantieri e generando il panico tra gli operatori che hanno acquisito il credito fiscale dai committenti in prospettiva di rivenderlo a istituti di credito o assicurazioni.

Infine, arrivati a fine febbraio 2022, il Governo ha approvato un nuovo provvedimento d’urgenza, dopo la levata di scudi di associazioni di categoria e operatori economici, che è in attesa di essere convertito in legge e interverrà nuovamente sulle criticità correggendo i correttivi appena introdotti tra i quali: il meccanismo di cessione del credito che sembra sarà riportato multiplo ma fino ai tre possibili passaggi; un inasprimento clamoroso delle sanzioni ai professionisti asseveratori prevedendone pene fino alla carcerazione e la modalità di loro obbligo di assicurazione professionale che dovrà essere specifica per ogni operazione di certificazione rilasciata, relativa a qualsiasi bonus edilizio sottoposto a cessione del credito.

Di fronte a questa ultima accelerazione nella già schizofrenica opera di continua modifica delle regole del gioco in corso d’opera, io ho iniziato a domandarmi quali realmente fossero le tipologie di frodi denunciate dal Governo e dall’Agenzia delle Entrate e sulle quali si sono scatenati i media dando in pasto all’opinione pubblica l’ennesimo nuovo scandalo di malcostume italico. Da professionista tecnico che si è trovato ad assistere i propri clienti in interventi di ristrutturazione e efficientamento dei propri immobili, facendomi carico e assumendomi la responsabilità di asseverarne e certificatore gli esiti, ho ben presente la complessità del processo che ho dovuto affrontare. Dove fosse lo spazio di manovra criminale all’interno di un percorso di regole così complesso e articolato, proprio mi sfuggiva.

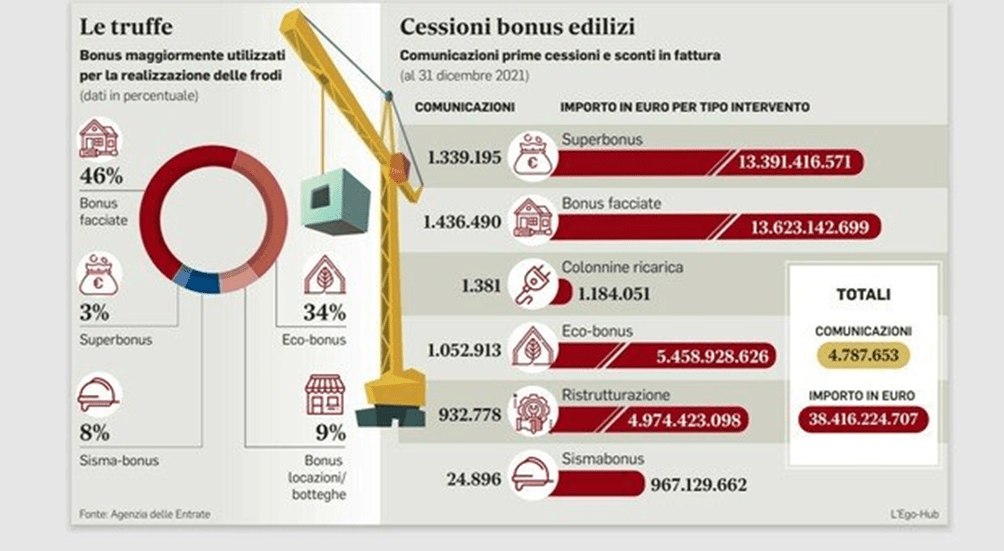

Illuminante in tal senso è arrivata infine l’audizione in Parlamento del Direttore dell’Agenzia delle Entrate in data 10 febbraio, da cui emerge come il tanto denunciato scandalo delle frodi miliardarie scaturite dal Superbonus 110% in realtà sia tutt’altro. Eccoli i numeri veri: la maggior parte delle presunte frodi per più di 2 miliardi di frodi (il 46%) collegati al bonus facciate (quella sì una misura esposta a ogni rischio di truffa in quanto non assoggettata a certificazione di congruità tecnica), i rimanenti suddivisi tra i diversi bonus edilizi e solo 132 milioni – sì: 132 milioni, il 3% del totale – al “famigerato” superbonus! In quanto poi alla natura di queste frodi, alcuni media hanno riportato casi che sembrerebbero uscire da film della commedia all’italiana, quasi esilaranti. Si parla di soggetti nullatenenti che nel giro di pochi mesi sono diventati titolari di nuove imprese e collettori di crediti fiscali per centinaia di milioni di euro. Se fosse questa la tipologia di frode subita dallo stato, beh, allora dovrebbe essere lui a chiedere scusa ai cittadini per la palese incapacità di svolgere il suo ruolo e i responsabili apicali degli organismi di controllo, venire individuati e rimossi.

Che al Governo in carica (e soprattutto ai tecnici del MEF) non sia mai piaciuto il superbonus 110% è fatto noto a tutti, ma che non voglia prendersi la responsabilità di porre fine a questa detrazione lo stiamo scoprendo negli ultimi mesi, in cui l’obiettivo è solo quello di rendere il percorso un vero e proprio labirinto pieno di insidie per tutti.

Ora, questa vicenda risulta emblematica rispetto alla serietà ed efficacia delle politiche pubbliche in Italia e si offre a molte considerazioni. Ne propongo alcune. La principale è che il governo, con la componente politica che lo sostiene, introduce troppo spesso misure che non è poi in grado di governare perché ostili alla macchina amministrativa. Se regolarmente si verificano frodi (ve lo ricordate il conto energia e i generosi contributi con cui era partito per promuovere l’autoproduzione di energia pulita per poi ridursi al nulla?) un paese serio dovrebbe prima di tutto interrogarsi sulla propria capacità di scrivere le norme e sull’efficienza dei propri organi di controllo, accertamento e prevenzione dei fenomeni. Non si può solamente, una volta che ci si accorge che non si è in grado di gestirle, ridurne progressivamente la portata fino a decretarne l’esaurimento, rovinando l’esistenza e impedendone l’accesso a tutti quelli che operano correttamente, senza che mai nessuno se ne assuma le conseguenze.

Quando ci chiediamo perché in Italia non voglia venire ad investire nessuno e, al contrario, le imprese nazionali stesse emigrino, adesso possediamo un elemento in più per capirne le cause. Il Superbonus 110 ha svelato, una volta ancora, che delle leggi italiane non ci si può fidare, che manchi la certezza giuridica, che l’impresa, i professionisti e il cittadino non siano mai nelle condizioni di capire quando sbagliano e quando sono nel giusto. Meglio una legge sbagliata, anziché il caos normativo. Peraltro, le numerose frodi ai danni dei contribuenti confermano come sia inutile approvare minuziose norme che regolano una misura fino allo sfinimento, se poi lo stato non si mostra capace ugualmente di sventare le truffe.

Abbiamo trascorso più di un anno a regolamentare passo dopo passo gli incentivi edilizi e quando finalmente queste sembravano stabilizzarsi, li abbiamo fatti schiantare per mezzo di un cambio plurimo delle regole in corso. Non è la cessione del credito che dovrebbe essere limitata a una sola operazione, bensì le modifiche normative. Probabilmente, su istanza del mondo delle imprese, il Parlamento rimedierà contro l’ennesimo pasticcio di ministri e funzionari. L’ennesimo danno però resta compiuto. Dello stato italiano non ci si può fidare.

Infine, un’ultima amara constatazione sulla totale mancanza degli Ordini delle professioni tecniche in generale e dell’Ordine degli Architetti in particolare, nel sostenere le proprie ragioni corporative. Non solo in questa vicenda non sono riusciti a far sentire in maniera efficace la propria voce e le proprie ragioni in difesa dei professionisti travolti da questa schizofrenica esondazione procedural-burocratica e disinformazione mediatica, ma, addirittura, sono riusciti nell’intento opposto. Quello di risultare l’agnello sacrificale, il capro espiatorio dell’intera vicenda delle frodi, vedendosi addebitare un inaccettabile inasprimento di pene e sanzioni in caso di omissioni ed errori nello svolgimento delle proprie funzioni seppur già chiamati a incombenze e oneri derivanti in larga parte per compensare le mancanze e le inefficienze dello stato stesso. Personalmente, da questo momento, avrò forti dubbi sui rischi di sottoscrizione, seppur in perfetta buona fede e correttezza, di dichiarazioni che potrebbero prestarsi a interpretazioni e valutazioni discrezionali. Per fare solo un esempio: quali criteri definiscono la rilevanza di una informazione sui requisiti tecnici del progetto e come si potrà evitare un’interpretazione soggettiva da parte di un eventuale giudice in caso di giudizio?

Il compito dell’architetto dovrebbe essere quello di interpretare progettualmente le modalità con cui gli interventi di efficientamento energetico possano essere svolti al meglio sul patrimonio edilizio esistente, migliorandone il confort abitativo e l’impronta ecologica, ma anche salvaguardandone gli eventuali caratteri culturalmente e percettivamente di interesse collettivo. Invece si trova, suo malgrado, nella pratica professionale, a svolgere un compito di interpretazione continua di regole complesse e scritte male, ad affrontare procedure programmate ancor peggio e, addirittura, chiamato ad averne pure la diretta responsabilità.

Fonti e approfondimenti:

https://www.investireoggi.it/economia/superbonus-110-ecco-perche-nessuno-vuole-investire-in-italia/

https://www.lavoripubblici.it/news/superbonus-110-cronistoria-morte-annunciata-27873

https://www.lavoripubblici.it/news/superbonus-110-bonus-facciate-dove-nascono-abusi-27876

https://www.lavoripubblici.it/news/superbonus-110-asseverazioni-carcere-froda-omette-27911